建立於 10 十一月 2015

分類:中國漁業新聞

出處:中國水產養殖網

在2015年國際水產品可持續發展大會上,中國水產流通與加工協會常務副會長崔和博士做了題為“中國漁業的轉型升級”的主題報告。

在報告中,崔和博士從中國漁業產業的現狀與轉型的動力、轉型的選擇及理由和可持續升級導向等三個方面進行了詳細的闡述和深入的剖析。

一、中國漁業產業的現狀與轉型的動力:

中國是水產品生產、貿易、消費最大的國家。面對國際錯綜復雜的經濟形勢,以及中國經濟增長放緩的局面,中國漁業的轉型升級已成為必然的選擇。

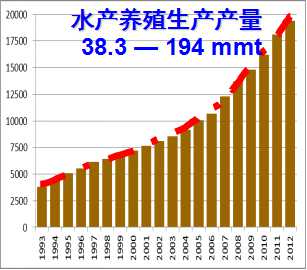

從漁業生產來看:捕撈業連續多年零增長;水產養殖飽和;加工業增速變緩。由量變---質變---增值。

從水產品貿易看:連續15年的出口正增長,今年將出現首次下降。

從消費來看:人們的消費越來越理性,奢華消費明顯下降,奢華餐廳關閉,魚翅、燕窩銷量下降70%。

二、轉型的選擇及理由

捕撈業:

1、中國政府將生態文明建設放在空前高度,環境保護的力度超過歷史任何時期。

2、2014年,大量非法漁船被拆解,或沉沒(做人工漁礁),或改做其他用途,僅浙江省就銷毀捕撈漁船上萬艘。

3、為了保護漁業資源,17年來,中國在黃渤海、東海、南海全面實施的伏季休漁制度也在不斷完善。

4、對捕撈漁船的網具、網目提出嚴格要求。

水產養殖的轉型

發展生態水產養殖業,用5-10年的時間,使養殖的比例從目前的73.5%提高到80%,減輕對海洋資源依賴的壓力。繼續降低海洋捕撈的產量,提高海洋捕撈的商品率,讓捕撈產品的價格翻番,保護漁民的生計。

粗放的水產養殖已經到了盡頭,出口的乏力,內需的恆定,養殖業必須轉向,生態、高質量、可持續。

低營養級的水生生物,中國養殖的最多,濾食性的鯉科魚類,占世界總產量的80%;貝類占世界的60%;藻類也最多。營養與飼料研發的進步,飼料效率提高;魚粉替代物的大量應用。

低營養級的水生生物,中國養殖的最多,濾食性的鯉科魚類,占世界總產量的80%;貝類占世界的60%;藻類也最多。營養與飼料研發的進步,飼料效率提高;魚粉替代物的大量應用。

水產加工業的轉型:中國現有水產品加工廠7000多家;今年,加工企業因污水排放不達標,關閉的企業,不少於500家;因兼並、重組、市場出問題(盲目擴張型、現金流斷裂型、現金貨物拆借等)加工企業數量減少近百家。加工能力過剩,原料短缺的矛盾顯現;制約加工發展的因素疊加,貸款、用工(工期、薪水、年齡、跳槽、福利)、環保;來進料加工中,來料加工逐漸消失,轉移到其他勞動力更便宜的國家。

1、面向的國內水產加工品潛力巨大消費市場;

2、水產品加工從增量擴能轉向提質做優、高效益;

3、針對出口的下降,特別是來進料的加工出口下降最為明顯,水產加工從國際分工轉向產業下游(流通與零售)轉變。

4、發展海上冷藏運輸、加工船,提高海上第一線漁獲物原料冷凍保鮮水產品鮮度;

5、鼓勵第三方投資冷鏈物流,保障產業鏈延伸,提升產業支撐能力;

6、利用國際資源,深化國際漁業合作交流,建設有效、常態、持續的全球海產資源供應鏈,開發與利用好大洋性資源。

水產品貿易的轉型:

1、中國連續近20年的水產品高速進出口,在2015年出現轉折。

2、幾大進口市場(歐、美、日)消費萎靡。

3、新興市場變化莫測,俄羅斯受制裁,東盟不會有新的增長點非洲、南美增長有限。

4、中國水產品,進口消費進入常態化。

5、中國的轉型可能演變成全球的轉型,因為中國水產品國際貿易份額最高。

水產品消費轉型:2015年,中國首次發布了水產品消費指南。消費指南由CAPPMA, 中國連鎖經營協會,WWF-China 聯合發布。借鑒了國際上經驗,突出了中國的特點。

鼓勵消費的目錄涵蓋了:①國內外的認證,MSC,ASC,BAP,Organic ,中國的 有機認證,綠色產品等; ②將低碳水產品(低營養級)濾食性水產品(鯉科魚類、貝類); ③碳彙水產品(藻類)列入鼓勵消費的水產品。將來還會進一步完善。或許該指南對其他發展中國家,更具指導意義。

消費依據的提出

三、可持續升級導向

養殖業將建立兼顧生態環境,低生態足跡,健康的養殖模式,逐步過渡到可持續發展。

捕撈業通過漁具、漁法限制,減少 幼魚捕撈的比例,降低產量,自然就保護的資源,還可以提高效益。

加工企業 通過 兼並、重組、收購 ,摒棄無序競爭,形成跨國集團或國內大型企業。更多高附加值的產品出現在市場;副產物、低值海洋生物高值化利用水平提升。

漁業產業結構進一步優化升級;水產品質量更加安全可靠;市場准入制度的建立及完善。

漁業資源保護的力度進一步加大;連續多年開展的水生生物增殖放流取得成績,將進一步優化。漁業生態環境監測常態化。針對繁殖場、幼魚區、瀕危物種、濕地等建立保護區。多領域、多層次、全方位地考慮可持續漁業的發展。中國將在漁業可持續發展的進程中,發揮積極的作用。